Viele unserer Kunden bekommen meist mehr als nur einen BU-Vertrag. Klingt komisch, ist aber so. Und es gibt dafür eine Menge Gründe!

Zwei BU-Verträge? Darf man das überhaupt?

Vorab: Nein, das ist keine Doppelversicherung und somit auch nicht illegal o. ä.! Beteiligen sich mehrere Versicherer einvernehmlich an der Absicherung eines Risikos, so spricht man von einer Mitversicherung. Dieser Begriff stammt zwar aus dem Bereich der Sachversicherung, kann hier aber zur Vereinfachung durchaus synonym verwendet werden.

Nun aber zur Sache: warum empfehlen wir häufig eine Zweivertragslösung?

Teil 1: Am Anfang steht die Risikoprüfung

Wer eine BU abschließen möchte, muss sich hinsichtlich seiner Gesundheitshistorie “nackig machen”. Grundsätzlich nur im übertragenen, wenn man es aber “falsch” anpackt, auch im wortwörtlichen Sinne. Denn:

Ab einer gewissen Grenze — diese liegt bei nahezu jedem Versicherer bei 2.501 € mtl. BU-Rente — reicht die einfache Gesundheitsprüfung gem. der Antragsfragen nicht mehr aus. Dann wird eine umfangreiche ärztliche Untersuchung inkl. Blutabnahme, Urinprobe, Belastungs-EKG, usw. fällig.

Abgesehen davon, dass dies kaum jemand wirklich will, lauert hier eine Gefahr: Werden bei der Untersuchung Erkrankungen entdeckt, von denen Du bisher noch nichts wusstest, sind diese nun aktenkundig — und müssen dem Versicherer mitgeteilt werden. Im schlimmsten Fall bist Du nun nicht mehr versicherbar. Aus der Traum der Existenzsicherung!

Wird die Absicherung stattdessen auf mehrere Versicherer verteilt, kannst Du diese Grenzen ganz elegant und legal (!) untertanzen.

Hinweis: Ja, natürlich müssen die Versicherer voneinander wissen. Aber auch nur, damit die Angemessenheit geprüft werden kann — erinnere Dich hier an die generell versicherbare Obergrenze von 60% des Bruttoeinkommens. Alles andere ist dagegen irrelevant; jeder einzelne Versicherer schaut hinsichtlich des zu tragenden Risikos nur auf die bei ihm versicherte Rentenhöhe. Was andere Versicherer parallel dazu treiben, ist ihm herzlich egal.

Teil 2: die Zukunftsfähigkeit Deiner BU-Absicherung

Einer der wichtigsten Punkte bei sehr lang laufenden Verträgen ist eine maximal mögliche Flexibilität. In Bezug auf eine BU-Absicherung heißt dies: wir müssen uns viele Wege “nach oben” offen halten. Das Zauberwort heißt hier “Nachversicherungsoptionen”.

Ganz kurz erklärt, um was es dabei geht: Du versicherst Dich heute mit der maximal möglichen Rentenhöhe. Super! In ein paar Jahren hast Du Karrieresprünge hinter Dir und verdienst deutlich mehr. Nun möchtest Du Deine BU erhöhen — und rasselst aufgrund neu hinzugekommener Erkrankungen durch die Gesundheitsprüfung. Na dolle Wurst. Was nun?

Hier kommen die Nachversicherungsoptionen ins Spiel: wenn bestimmte auslösende Ereignisse vorliegen (z. B. Heirat, Geburt eines Kindes, Hausbau oder auch Gehaltssprünge), kann Deine BU-Rente innerhalb eines gewissen Zeitraumes ohne eine solche Gesundheits- bzw. Risikoprüfung erhöht werden. Klingt super, ist auch super — hat aber Grenzen. Und diese Grenze liegt (meist) ebenfalls bei 2.500 € mtl. BU-Rente.

Ich denke, Dir wird sofort klar, worauf es hinaus läuft: mit nur einem Versicherer im Boot ist im Regelfall bei 2.500 € die Party zu Ende. Bei zwei Versicherern geht es munter bis mindestens 5.000 € weiter.

Rein der Vollständigkeit halber: Da ich hier immer vom Regelfall spreche wird klar, dass es Ausnahmen gibt. Ein Beispiel hierzu: Bei geschickter Kombination können wir — Stand Mitte 2023 — im Extremfall mit zwei Versicherern auf über 11.000 € mtl. BU-Rente kommen. Da können wir also richtig Dampf aufn Kessel bringen!

Fazit: Da nichts beständiger ist als der Wandel, ist die Flexibilität in Bezug auf langlaufende Verträge einer Deiner besten Freunde. Hier heißt sie: Zweivertragslösung.

Ergänzende Hinweise

a) Welche Kombination ist für mich sinnvoll?

Das ist immer eine Einzelfallbetrachtung. Manchmal geht es darum, innerhalb der ersten Jahre erfolgende große Gehaltssprünge aufzufangen; ein anderes Mal geht es darum, langfristig möglichst große Renten darstellen zu können. Es ist unsere Aufgabe, die für Dich passenden Versicherer anhand derer Bedingungswerke rauszusuchen und geschickt miteinander zu kombinieren. Du hast dadurch keinerlei Mehrarbeit und wir nehmen Dich da inhaltlich aktiv mit.

b) Ist das wirklich so wichtig?

Selbst “nur” 5.000 € BU-Rente klingen so fürchterlich viel. Immerhin müsste das Bruttoeinkommen — stumpf (und nicht ganz korrekt) nach der generell geltenden 60%-Regel gerechnet — jenseits von 8.000 € liegen. Wer verdient denn so viel?

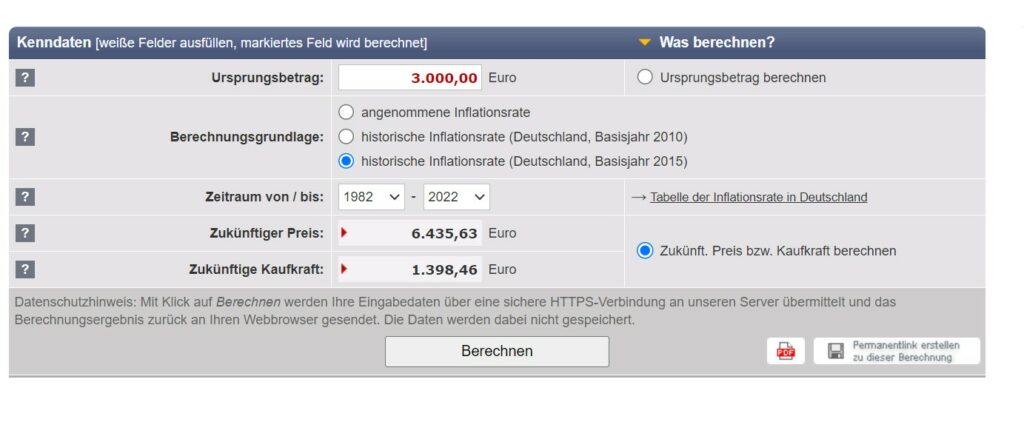

Na, vielleicht Du? Selbst wenn Du nicht hardcore auf Karriere setzt und derzeit “nur” 3.000 € verdienst… ach komm, lass uns noch einmal bei zinsen-berechnen.de vorbei schauen. Die haben da einen tollen Inflationsrechner, welcher die echten Inflationswerte seit Bestehen der BRD hinterlegt hat.

Beispiel 1: Du bist 37 Jahre alt und verdienst 3.000 € brutto. Wie viel müsstest Du (bei im Schnitt gleichbleibender Inflation) in 30 Jahren verdienen, um die gleiche Kaufkraft zu haben?

Na hoppla, schon ist die Grenze — ohne jede “echte” Gehaltssteigerung aufgrund persönlicher Weiterentwicklung — geknackt.

Beispiel 2: Wie oben, nur dass Du 10 Jahre jünger bist. Was passierte in den letzten 40 Jahren?

Noch weitere Fragen? Wohlgemerkt: Dieses Beispiel simuliert nur ein in Relation gesehen gleichbleibendes Einkommen ohne jede Weiterentwicklung, ohne Beförderung, ohne Karrieresprung!

c) Moment — dient dies etwa der Einnahmenoptimierung des Vierpfotenmaklers?

Ja sicher doch. Wenn Dir ein Kumpel, der selbst irgendwann mal “was in Versicherungen machte” oder irgendeine Verbraucherschützer-Seite so etwas erzählt, dann wird Dir fürchterlicher Bullshit aufgetischt.

Die Wahrheit:

Die Verprovisionierung richtet sich ganz alleine nach der Beitragshöhe. Splitten wir auf mehrere Versicherer, dann verteilt sich der Beitrag lediglich und unterm Strich ändert sich… nichts. Nichts? Nein, nicht ganz! Unser Aufwand erhöht sich enorm: wir brauchen min. zwei saubere Voten, müssen im Vorfeld genau entscheiden, welche Versicherer passend sind, müssen zwei Anträge aufnehmen, zwei Antragsprozesse überwachen, zwei Policen auf ihre Richtigkeit prüfen, usw… Alles klar?

d) Bedeutet das nicht im Schadenfall doppelten Aufwand?

Ja, der Aufwand ist etwas höher. Aber ob eine Krankheitsgeschichte nun auf einem oder zwei Formularen niedergeschrieben wird, sollte ob der hier aufgezeigten, enormen Vorteile wohl kaum ins Gewicht fallen. Außerdem hast Du in dem Fall auch immer noch uns an Deiner Seite.

Schreibe einen Kommentar